Desde sempre, por sua característica social, que o ser humano é submetido a crises. Falências de sistemas e potências econômicas estão registradas na história. Pensar que um longínquo e hoje esquecido país asiático foi o líder mundial, na era de Genghis Khan; que um pequeno país do norte da África comandou o mundo política e religiosamente por séculos; depois vieram as eras das potencias Europeias – Itália, França e Inglaterra, revezando suas potências imperialistas. Os EUA têm liderado o mundo apenas recentemente, não fazem nem 100 anos – muito pouco se avaliarmos a história e os impérios anteriores. Hoje, com o “CoronaCrise”, talvez estejamos simplesmente testemunhando a mudança de mãos-lideres, talvez seja apenas mais uma crise, dentre tantas outras. Só o tempo nos dirá ao certo, com a devida distância da emoção e análises de seus impactos.

Mas, seguro, é que as crises existem desde que o mundo é mundo. Relembrando apenas alguns exemplos contemporâneos, temos a crise de 29 provocada por queda do preço das commodities agrícolas, e posterior crash na bolsa. Na década de 70 (1973), foi a vez de outra commodity, o petróleo – mas desta vez não houve queda, pelo contrário, foi o aumento substancial de seu valor que causou uma crise mundial. Podemos dizer então, que aumentos ou diminuições substanciais em valores de commodities tem impacto direto na economia, aprendizado pela história. Em 1987, tivemos a primeira crise com origem no mercado financeiro de fato, com as bolsas do mundo inteiro despencando a valores de décadas passadas. Em 1995, Crise no México, provocadas por desvalorização artificial do Peso Mexicano, que ficou conhecido como “Efeito Tequila”. Não durou muito, tivemos nova crise provocada por câmbio em 1997, desta vez com origem na Ásia, na Tailândia especificamente – um país pequeno, mas que mantém relações estreitas com os Tigres Asiáticos, afetando todo o mundo. Tanto que no ano seguinte, dando continuidade à crise, a Rússia foi a bola da vez, resultando em grande evasão de divisas do país.

No século atual, também já tivemos experiências de várias crises, como a de 2001, provocada por política e intolerância religiosa entre o Oriente e os EUA (o famoso 11/set). Em 2008, nova crise provocada por fundamentos econômicos, desta vez de títulos creditórios mal avaliados (os subprimes imobiliários americanos). Consequência desta crise, com continuidade até 2010, desta vez com a necessidade de socorro a vários países europeus - lembram da Grécia?

No século atual, também já tivemos experiências de várias crises, como a de 2001, provocada por política e intolerância religiosa entre o Oriente e os EUA (o famoso 11/set). Em 2008, nova crise provocada por fundamentos econômicos, desta vez de títulos creditórios mal avaliados (os subprimes imobiliários americanos). Consequência desta crise, com continuidade até 2010, desta vez com a necessidade de socorro a vários países europeus - lembram da Grécia?

Atualmente, estamos vivenciando uma crise que novamente abala o mundo. Provocada inicialmente por uma questão de saúde no Oriente, que se transformou rapidamente em uma pandemia (termo técnico adotado pela OMS para informar que há contágio reportado em vários locais ao mesmo tempo). E, da mesma forma que houve a contaminação em todos os cantos da Terra, rápida foi a constatação da origem de uma crise econômica aguda, a qual será explorado neste pequeno artigo.

Diferente das outras crises anteriores, que tiveram basicamente sua origem na disputa econômica (valor de commodities – ora produtos agrícolas, ora petróleo, ouro etc), valores das moedas – câmbio, default nos pagamentos de títulos de dívidas públicas e creditórias, baixa liquidez econômica, dentre outros. Desta vez, a crise se dá pela paralisação global da cadeia produtiva, por receio de um colapso nos sistemas de saúdes das nações. Já tínhamos vivido algo parecido há cem anos atrás, na Gripe Espanhola, no pós I-GM. Mas, à época, as produções não eram globalizadas como agora, o que evidentemente traz alguns pontos favoráveis e outros nem tanto.

A ordem de paralisar a cadeia produtiva na tentativa de conter a proliferação do vírus tem suas consequências. Se por um lado, acredita-se que a curva de contaminação será menor e, os impactos na saúde poderão sofrer um pouco menos (o que é salutar, longe de fazer julgamentos das políticas neste texto); por outro lado, temos as empresas paralisadas, alguns setores totalmente inertes e já sentenciados a morte ou sobrevida por apenas mais alguns meses.

Seria o máximo afirmar neste momento qual a extensão, tamanho e duração da “CoronaCrise”. Se não fosse, da mesma forma, leviano alguém fazer tal previsão neste momento; para não falar de irresponsabilidade mesmo.

Sabe-se apenas que a cada dia que a cadeia produtiva se enfraquece, a crise se fortalece. A volta à normalidade pode demorar, ninguém sabe precisar neste momento até onde ela vai. Mas já é consenso que o ano de 2020 já está comprometido, que teremos PIB negativo, e que a busca é para uma retomada já em 2021, segundo os mais otimistas.

Mas qual o impacto desta crise, que já podemos inferir?

Bem, é certo que todos os Governos, de todos os continentes, aumentarão suas dívidas. As expensas impostas pela pandemia tais como investimentos de última hora em equipamentos, hospitais e leitos, pesquisas e testes, medicamentos e outros ligados à área de contenção da doença é apenas uma parte do buraco - diria ainda que é a parte pequena. As divisas que o “CoronaCrise” vai impor aos governos é ainda maior. Temos, portanto, duas áreas de preocupação: a) a de contenção da pandemia e restauração da saúde da população, e b) do resgate econômico e do bem estar social, como emprego e renda.

Posto a situação de forma macro internacional, passamos a discutir a situação no Brasil. Em estrutura de capital, o Brasil possui reservas monetárias seguras, em dólar e em ouro – considerados os melhores ativos para contenção de uma crise econômica. Nosso Sistema Financeiro Nacional é muito bem regulamentado e seguro. Temos uma bolsa de ações sólida, que é a maior da América Latina, com volume razoável para o tamanho de nossa economia e dos países vizinhos.

Ocorre que, como país em desenvolvimento, o Brasil possui mais de 73% de sua economia baseada em empresas sem expressão, ou seja, micro, pequenas e medias empresas. 92% de nossas empresas são familiares, e a geração de emprego se concentram nessas empresas – algo em torno de 72,8%. Significa dizer o grau de profissionalismo (de mão de obra, de empresariado, de maquinário, de entendimento de gestão financeira e econômica) ainda é bastante baixo. Nossa população não tem educação qualitativa e quantitativa para competir de forma global, pelo menos ainda. Isso tudo leva a um grau de competitividade abaixo da média, e tem suas consequências em momentos como esse.

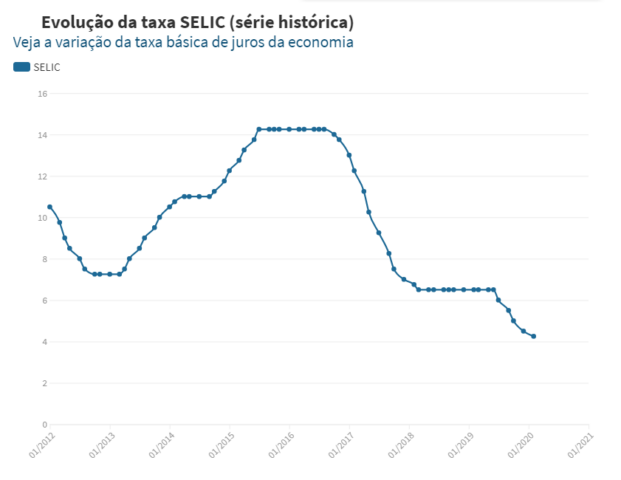

Essa estrutura econômica representa um imenso desafio ao Brasil. Poucas empresas terão acesso ao mercado de capitais real, com custos realmente atrativos, para o confrontamento ao “CoronaCrise”. A grande maioria dos setores é dependente de políticas públicas, o Estado ainda é muito presente na nossa economia. Ao analisar somente o custo de capital, percebemos uma baixa gradual: em out/2016 tínhamos taxa de 14,25% aa; contra 3,75% aa atualmente, uma redução de respeito, de quase 75% no custo básico de capital. Essa é uma boa notícia, mas não suficiente.

O Governo Federal tem se esforçado para ajudar a Sociedade, dentro do que acredito ser possível dado o ambiente político e econômico. Várias foram as medidas já tomadas e outras tantas estão em andamento.

Já está nas contas do Governo despesas de quase meio trilhão, e essa semana já começa a conceder os microcréditos, inicialmente, R$20Bi somente para as PMES (micro, pequenas e medias empresas), com faturamento até 4,8M/ano, sem contar outras frentes. Somente aqueles R$600,00 que serão concedidos aos autônomos trará uma dívida de quase R$100Bi.

Efetivamente, algumas medidas de enfrentamento (*) ao “CoronaCrise” foram já autorizadas pelo Governo Federal. Entre elas, está o Decreto 10.305/20, que zera a alíquota do IOF para operações até 31/07/2020. Já a MP 927/20 traz importantes mudanças trabalhistas, como o teletrabalho (home-office), a possibilidade de antecipação de férias, individual ou coletiva, a antecipação de feriados e o uso de banco de horas. Na mesma esteira, complementa as relações de trabalho a MP936, que prevê a suspensão do contrato de trabalho e preservação do emprego e renda, em parte paga pelo Governo. Ainda, para auxiliar empresas que faturam até 4,8M/ano, houve a promulgação da MP 944/20, que trata do financiamento da folha (payroll), podendo financiar até 2 meses de salário a uma taxa de 3,75% aa, com crédito direto nas contas-salários. Por fim, e até o momento, podemos listar também a Portaria 139/2020, que prorroga o prazo para recolhimento de tributos federais.

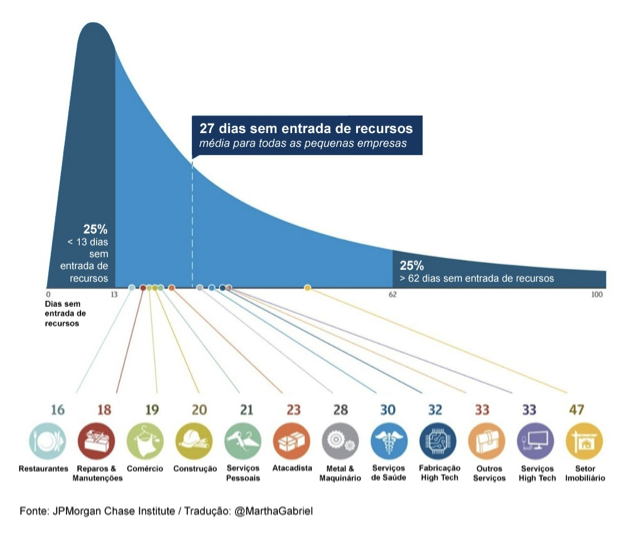

Todas essas medidas trarão algum fôlego para as micro, pequenas e médias empresas, com o objetivo de preservar empregos, renda e empresas. Trará algum alivio no caixa dessas empresas pelos próximos dois meses. São medidas extremamente importantes neste momento, principalmente por saber que 75% das empresas brasileiras não possuem reservas de caixa superior a 62 dias (pesquisa JP Morgan Chase Institute)

Apesar de todos os esforços, e por maior que possa parecer, o crédito governamental é restrito e esgotável. Impossível saber se será suficiente para estancar a crise e mais: tornar possível a recuperação em curto espaço de tempo. Minha percepção é que o peso de toda e economia é muito para o Governo. Temos, novamente, um cenário que proporciona oportunidades para alguns setores, como o do Fomento Comercial. Se por um lado, há um crédito relativamente barato (3,75%aa) vindo do Governo; do outro lado temos uma forte demanda por fomento financeiro, como NGC (necessidade de giro de caixa), trustee, fomento direto ao fornecedor, fomento a produção, financiamentos diversos etc.

Apesar de todos os esforços, e por maior que possa parecer, o crédito governamental é restrito e esgotável. Impossível saber se será suficiente para estancar a crise e mais: tornar possível a recuperação em curto espaço de tempo. Minha percepção é que o peso de toda e economia é muito para o Governo. Temos, novamente, um cenário que proporciona oportunidades para alguns setores, como o do Fomento Comercial. Se por um lado, há um crédito relativamente barato (3,75%aa) vindo do Governo; do outro lado temos uma forte demanda por fomento financeiro, como NGC (necessidade de giro de caixa), trustee, fomento direto ao fornecedor, fomento a produção, financiamentos diversos etc.

Como toda relação econômica, na lei absoluta da oferta e demanda, a tendência é de aumento de spread, com correção do preço do dinheiro. Sim, isso mesmo! Enquanto o custo do capital está baixando, vide taxa oficial (Selic) e o preço do capital está aumentando, vide demanda e riscos.

Para o setor do fomento, apesar das inúmeras notícias ruins que uma recessão pode trazer, não deixa de ser um alento. Claro, há de se ter cuidado e cautela! Ditado popular: “apressado come cru, mas o primeiro a chegar bebe água fresca”. O fomento comercial, de forma genérica, deve trabalhar com algumas análises constantes, como a gestão de risco, a gestão do crédito, a origem e qualidade dos títulos, dentre outras. Mas sem dúvida alguma, as crises são os momentos que apresentam as maiores oportunidades; e também, na mesma proporção, as maiores ameaças.

Abordando de forma objetiva os impactos da CoronaCrise no setor do Fomento: As factorings e assemelhados (ESCs, securitizadoras, FIDCs, SCP e SEP) atuam em um segmento que os bancos não tem tanto interesse - exatamente o perfil de empresa que não tem acesso ao “grande capital” e que carregam nas costas a maior parte de nossa economia; estamos falando das PMEs. O Governo está tomando algumas ações de socorro, como informado pouco acima. Mas, sempre será um capital restrito e esgotável; quase certo que não suficiente. E é aí, queridos leitores, que entram as oportunidades.

Por atuar no segmento, como consultor contábil e tributário do setor, posso compartilhar algumas informações reais, atualizadíssimas, do que está acontecendo. Alguns FIDCs estão parando de operar, ou diminuindo os limites a seus cedentes – seja por uma questão de compliance, seja por governança corporativa ou mesmo por regulamento que o rege; não importa! Fato é que várias empresas boas, de porte médio, e que estão operando normalmente neste período, não estão conseguindo fomentar sua cadeia, ficando estrangulados. Empresas do ramo de saúde, transportes produtivos, embalagens, petroquímicos, tecnologia, alimentos e outros tantos. Mesmas empresas que por vezes, operavam com as factorings no passado e por algum motivo optou por migrar para os FIDCs. Essas mesmas empresas foram hoje abandonadas pelos fundos, e estão buscando conforto novamente nas factorings, securitizadoras e ESCs. O espaço é enorme, os créditos são bons e performados. Eis aí a primeira oportunidade que percebo.

Por atuar no segmento, como consultor contábil e tributário do setor, posso compartilhar algumas informações reais, atualizadíssimas, do que está acontecendo. Alguns FIDCs estão parando de operar, ou diminuindo os limites a seus cedentes – seja por uma questão de compliance, seja por governança corporativa ou mesmo por regulamento que o rege; não importa! Fato é que várias empresas boas, de porte médio, e que estão operando normalmente neste período, não estão conseguindo fomentar sua cadeia, ficando estrangulados. Empresas do ramo de saúde, transportes produtivos, embalagens, petroquímicos, tecnologia, alimentos e outros tantos. Mesmas empresas que por vezes, operavam com as factorings no passado e por algum motivo optou por migrar para os FIDCs. Essas mesmas empresas foram hoje abandonadas pelos fundos, e estão buscando conforto novamente nas factorings, securitizadoras e ESCs. O espaço é enorme, os créditos são bons e performados. Eis aí a primeira oportunidade que percebo.

Outro caminho para o sucesso é ampliar a atuação, através de uma Empresa Simples de Credito - ESC. Observo desde março, quando houve as primeiras notícias restritivas no Brasil impostas pelo vírus, que há um movimento crescente de empresários neste sentido. As factorings não podem emprestar diretamente às empresas, situação esta permitida pela ESCs ((*) ver as limitações de atuação com seu contador ou jurídico). Além da possibilidade de formalizar um empréstimo de prazo mais amplo, as garantias podem ser reais. Há riscos? Sim, claro. Sempre houve, mesmo antes da crise, e sempre haverá. Mas, premissa básica do mundo real: ser empresário é correr riscos, e o que diferencia o sucesso de cada um é a gestão desse risco ao longo do tempo.

Do outro lado da mão, temos setores que realmente devem ter maior atenção neste momento. Se acaso tenha um cedente/sacado que possua loja em aeroporto, no setor do turismo ou comércio em shopping, é hora de pensar em recolher ou diminuir tais créditos. O mercado vai mudar, se movimentar - a dinâmica da economia cumprirá o legado de Darwin. Toda crise nos traz um novo paradigma e um aprendizado. Com qual velocidade você aprenderá com o “CoronaCrise”?

Concluindo o raciocínio, crises vem a vão, e ao longo do tempo, o mercado se ajusta e se equilibra. O dinamismo econômico atua como pano de fundo para isso. Ainda, é nas crises que nascem as maiores oportunidades, mas trazem juntos as ameaças. Saber de que lado quer ficar, se cercar de pessoas que possam ajudar e se planejar é um dos caminhos para a perenidade.

Para o setor do fomento comercial, toda atenção é requerida – sempre foi assim, não tem nada de novo nesta informação. Mas não estamos no setor que mais será atingido, pelo contrário. Passa por nós a responsabilidade e a oportunidade de manter a economia rodando. O Governo fará sua parte (e nos cobrará daqui a uns meses, certamente com algo parecido com a CPMF, a ser anunciado em momento futuro com ambiente político mais propício), mas sozinho, não será suficiente. A alguns meses, em diversos encontros, simpósios e discussões, era comum ouvir do empresário de factoring que os FIDCs estavam invadindo seu espaço e diminuindo as taxas. Verdade! Mas e agora, José? Os mesmos fundos estão recuando e deixando um mercado mais profissional, acostumados com maior burocracia, maior número de documentos e garantias, com títulos de boa qualidade e performados, ao mesmo tempo que abre espaço para aquele que souber trabalhar bem seu risco. E as outras empresas, que precisarão financiar parte de seu caixa, de seus fornecedores? Ameaça ou oportunidade?

Pensem em alternativas, se movimentem, usem a criatividade! Uma boa assessoria, que de fato entenda do mercado, poderá ser útil e até mesmo estratégico neste momento. O jogo está mudando, e as novas cartas estão à mesa!

Boa sorte e sucessos!!

(*) Algumas informações foram gentilmente analisadas e cedidas pela Patrimonial - Contabilidade para Factoring.

Mas, seguro, é que as crises existem desde que o mundo é mundo. Relembrando apenas alguns exemplos contemporâneos, temos a crise de 29 provocada por queda do preço das commodities agrícolas, e posterior crash na bolsa. Na década de 70 (1973), foi a vez de outra commodity, o petróleo – mas desta vez não houve queda, pelo contrário, foi o aumento substancial de seu valor que causou uma crise mundial. Podemos dizer então, que aumentos ou diminuições substanciais em valores de commodities tem impacto direto na economia, aprendizado pela história. Em 1987, tivemos a primeira crise com origem no mercado financeiro de fato, com as bolsas do mundo inteiro despencando a valores de décadas passadas. Em 1995, Crise no México, provocadas por desvalorização artificial do Peso Mexicano, que ficou conhecido como “Efeito Tequila”. Não durou muito, tivemos nova crise provocada por câmbio em 1997, desta vez com origem na Ásia, na Tailândia especificamente – um país pequeno, mas que mantém relações estreitas com os Tigres Asiáticos, afetando todo o mundo. Tanto que no ano seguinte, dando continuidade à crise, a Rússia foi a bola da vez, resultando em grande evasão de divisas do país.

No século atual, também já tivemos experiências de várias crises, como a de 2001, provocada por política e intolerância religiosa entre o Oriente e os EUA (o famoso 11/set). Em 2008, nova crise provocada por fundamentos econômicos, desta vez de títulos creditórios mal avaliados (os subprimes imobiliários americanos). Consequência desta crise, com continuidade até 2010, desta vez com a necessidade de socorro a vários países europeus - lembram da Grécia?Atualmente, estamos vivenciando uma crise que novamente abala o mundo. Provocada inicialmente por uma questão de saúde no Oriente, que se transformou rapidamente em uma pandemia (termo técnico adotado pela OMS para informar que há contágio reportado em vários locais ao mesmo tempo). E, da mesma forma que houve a contaminação em todos os cantos da Terra, rápida foi a constatação da origem de uma crise econômica aguda, a qual será explorado neste pequeno artigo.

Diferente das outras crises anteriores, que tiveram basicamente sua origem na disputa econômica (valor de commodities – ora produtos agrícolas, ora petróleo, ouro etc), valores das moedas – câmbio, default nos pagamentos de títulos de dívidas públicas e creditórias, baixa liquidez econômica, dentre outros. Desta vez, a crise se dá pela paralisação global da cadeia produtiva, por receio de um colapso nos sistemas de saúdes das nações. Já tínhamos vivido algo parecido há cem anos atrás, na Gripe Espanhola, no pós I-GM. Mas, à época, as produções não eram globalizadas como agora, o que evidentemente traz alguns pontos favoráveis e outros nem tanto.

A ordem de paralisar a cadeia produtiva na tentativa de conter a proliferação do vírus tem suas consequências. Se por um lado, acredita-se que a curva de contaminação será menor e, os impactos na saúde poderão sofrer um pouco menos (o que é salutar, longe de fazer julgamentos das políticas neste texto); por outro lado, temos as empresas paralisadas, alguns setores totalmente inertes e já sentenciados a morte ou sobrevida por apenas mais alguns meses.

Seria o máximo afirmar neste momento qual a extensão, tamanho e duração da “CoronaCrise”. Se não fosse, da mesma forma, leviano alguém fazer tal previsão neste momento; para não falar de irresponsabilidade mesmo.

Sabe-se apenas que a cada dia que a cadeia produtiva se enfraquece, a crise se fortalece. A volta à normalidade pode demorar, ninguém sabe precisar neste momento até onde ela vai. Mas já é consenso que o ano de 2020 já está comprometido, que teremos PIB negativo, e que a busca é para uma retomada já em 2021, segundo os mais otimistas.

Mas qual o impacto desta crise, que já podemos inferir?

Bem, é certo que todos os Governos, de todos os continentes, aumentarão suas dívidas. As expensas impostas pela pandemia tais como investimentos de última hora em equipamentos, hospitais e leitos, pesquisas e testes, medicamentos e outros ligados à área de contenção da doença é apenas uma parte do buraco - diria ainda que é a parte pequena. As divisas que o “CoronaCrise” vai impor aos governos é ainda maior. Temos, portanto, duas áreas de preocupação: a) a de contenção da pandemia e restauração da saúde da população, e b) do resgate econômico e do bem estar social, como emprego e renda.

Posto a situação de forma macro internacional, passamos a discutir a situação no Brasil. Em estrutura de capital, o Brasil possui reservas monetárias seguras, em dólar e em ouro – considerados os melhores ativos para contenção de uma crise econômica. Nosso Sistema Financeiro Nacional é muito bem regulamentado e seguro. Temos uma bolsa de ações sólida, que é a maior da América Latina, com volume razoável para o tamanho de nossa economia e dos países vizinhos.

Ocorre que, como país em desenvolvimento, o Brasil possui mais de 73% de sua economia baseada em empresas sem expressão, ou seja, micro, pequenas e medias empresas. 92% de nossas empresas são familiares, e a geração de emprego se concentram nessas empresas – algo em torno de 72,8%. Significa dizer o grau de profissionalismo (de mão de obra, de empresariado, de maquinário, de entendimento de gestão financeira e econômica) ainda é bastante baixo. Nossa população não tem educação qualitativa e quantitativa para competir de forma global, pelo menos ainda. Isso tudo leva a um grau de competitividade abaixo da média, e tem suas consequências em momentos como esse.

Essa estrutura econômica representa um imenso desafio ao Brasil. Poucas empresas terão acesso ao mercado de capitais real, com custos realmente atrativos, para o confrontamento ao “CoronaCrise”. A grande maioria dos setores é dependente de políticas públicas, o Estado ainda é muito presente na nossa economia. Ao analisar somente o custo de capital, percebemos uma baixa gradual: em out/2016 tínhamos taxa de 14,25% aa; contra 3,75% aa atualmente, uma redução de respeito, de quase 75% no custo básico de capital. Essa é uma boa notícia, mas não suficiente.

O Governo Federal tem se esforçado para ajudar a Sociedade, dentro do que acredito ser possível dado o ambiente político e econômico. Várias foram as medidas já tomadas e outras tantas estão em andamento.

Já está nas contas do Governo despesas de quase meio trilhão, e essa semana já começa a conceder os microcréditos, inicialmente, R$20Bi somente para as PMES (micro, pequenas e medias empresas), com faturamento até 4,8M/ano, sem contar outras frentes. Somente aqueles R$600,00 que serão concedidos aos autônomos trará uma dívida de quase R$100Bi.

Efetivamente, algumas medidas de enfrentamento (*) ao “CoronaCrise” foram já autorizadas pelo Governo Federal. Entre elas, está o Decreto 10.305/20, que zera a alíquota do IOF para operações até 31/07/2020. Já a MP 927/20 traz importantes mudanças trabalhistas, como o teletrabalho (home-office), a possibilidade de antecipação de férias, individual ou coletiva, a antecipação de feriados e o uso de banco de horas. Na mesma esteira, complementa as relações de trabalho a MP936, que prevê a suspensão do contrato de trabalho e preservação do emprego e renda, em parte paga pelo Governo. Ainda, para auxiliar empresas que faturam até 4,8M/ano, houve a promulgação da MP 944/20, que trata do financiamento da folha (payroll), podendo financiar até 2 meses de salário a uma taxa de 3,75% aa, com crédito direto nas contas-salários. Por fim, e até o momento, podemos listar também a Portaria 139/2020, que prorroga o prazo para recolhimento de tributos federais.

Todas essas medidas trarão algum fôlego para as micro, pequenas e médias empresas, com o objetivo de preservar empregos, renda e empresas. Trará algum alivio no caixa dessas empresas pelos próximos dois meses. São medidas extremamente importantes neste momento, principalmente por saber que 75% das empresas brasileiras não possuem reservas de caixa superior a 62 dias (pesquisa JP Morgan Chase Institute)

Apesar de todos os esforços, e por maior que possa parecer, o crédito governamental é restrito e esgotável. Impossível saber se será suficiente para estancar a crise e mais: tornar possível a recuperação em curto espaço de tempo. Minha percepção é que o peso de toda e economia é muito para o Governo. Temos, novamente, um cenário que proporciona oportunidades para alguns setores, como o do Fomento Comercial. Se por um lado, há um crédito relativamente barato (3,75%aa) vindo do Governo; do outro lado temos uma forte demanda por fomento financeiro, como NGC (necessidade de giro de caixa), trustee, fomento direto ao fornecedor, fomento a produção, financiamentos diversos etc.Como toda relação econômica, na lei absoluta da oferta e demanda, a tendência é de aumento de spread, com correção do preço do dinheiro. Sim, isso mesmo! Enquanto o custo do capital está baixando, vide taxa oficial (Selic) e o preço do capital está aumentando, vide demanda e riscos.

Para o setor do fomento, apesar das inúmeras notícias ruins que uma recessão pode trazer, não deixa de ser um alento. Claro, há de se ter cuidado e cautela! Ditado popular: “apressado come cru, mas o primeiro a chegar bebe água fresca”. O fomento comercial, de forma genérica, deve trabalhar com algumas análises constantes, como a gestão de risco, a gestão do crédito, a origem e qualidade dos títulos, dentre outras. Mas sem dúvida alguma, as crises são os momentos que apresentam as maiores oportunidades; e também, na mesma proporção, as maiores ameaças.

Abordando de forma objetiva os impactos da CoronaCrise no setor do Fomento: As factorings e assemelhados (ESCs, securitizadoras, FIDCs, SCP e SEP) atuam em um segmento que os bancos não tem tanto interesse - exatamente o perfil de empresa que não tem acesso ao “grande capital” e que carregam nas costas a maior parte de nossa economia; estamos falando das PMEs. O Governo está tomando algumas ações de socorro, como informado pouco acima. Mas, sempre será um capital restrito e esgotável; quase certo que não suficiente. E é aí, queridos leitores, que entram as oportunidades.

Por atuar no segmento, como consultor contábil e tributário do setor, posso compartilhar algumas informações reais, atualizadíssimas, do que está acontecendo. Alguns FIDCs estão parando de operar, ou diminuindo os limites a seus cedentes – seja por uma questão de compliance, seja por governança corporativa ou mesmo por regulamento que o rege; não importa! Fato é que várias empresas boas, de porte médio, e que estão operando normalmente neste período, não estão conseguindo fomentar sua cadeia, ficando estrangulados. Empresas do ramo de saúde, transportes produtivos, embalagens, petroquímicos, tecnologia, alimentos e outros tantos. Mesmas empresas que por vezes, operavam com as factorings no passado e por algum motivo optou por migrar para os FIDCs. Essas mesmas empresas foram hoje abandonadas pelos fundos, e estão buscando conforto novamente nas factorings, securitizadoras e ESCs. O espaço é enorme, os créditos são bons e performados. Eis aí a primeira oportunidade que percebo.Outro caminho para o sucesso é ampliar a atuação, através de uma Empresa Simples de Credito - ESC. Observo desde março, quando houve as primeiras notícias restritivas no Brasil impostas pelo vírus, que há um movimento crescente de empresários neste sentido. As factorings não podem emprestar diretamente às empresas, situação esta permitida pela ESCs ((*) ver as limitações de atuação com seu contador ou jurídico). Além da possibilidade de formalizar um empréstimo de prazo mais amplo, as garantias podem ser reais. Há riscos? Sim, claro. Sempre houve, mesmo antes da crise, e sempre haverá. Mas, premissa básica do mundo real: ser empresário é correr riscos, e o que diferencia o sucesso de cada um é a gestão desse risco ao longo do tempo.

Do outro lado da mão, temos setores que realmente devem ter maior atenção neste momento. Se acaso tenha um cedente/sacado que possua loja em aeroporto, no setor do turismo ou comércio em shopping, é hora de pensar em recolher ou diminuir tais créditos. O mercado vai mudar, se movimentar - a dinâmica da economia cumprirá o legado de Darwin. Toda crise nos traz um novo paradigma e um aprendizado. Com qual velocidade você aprenderá com o “CoronaCrise”?

Concluindo o raciocínio, crises vem a vão, e ao longo do tempo, o mercado se ajusta e se equilibra. O dinamismo econômico atua como pano de fundo para isso. Ainda, é nas crises que nascem as maiores oportunidades, mas trazem juntos as ameaças. Saber de que lado quer ficar, se cercar de pessoas que possam ajudar e se planejar é um dos caminhos para a perenidade.

Para o setor do fomento comercial, toda atenção é requerida – sempre foi assim, não tem nada de novo nesta informação. Mas não estamos no setor que mais será atingido, pelo contrário. Passa por nós a responsabilidade e a oportunidade de manter a economia rodando. O Governo fará sua parte (e nos cobrará daqui a uns meses, certamente com algo parecido com a CPMF, a ser anunciado em momento futuro com ambiente político mais propício), mas sozinho, não será suficiente. A alguns meses, em diversos encontros, simpósios e discussões, era comum ouvir do empresário de factoring que os FIDCs estavam invadindo seu espaço e diminuindo as taxas. Verdade! Mas e agora, José? Os mesmos fundos estão recuando e deixando um mercado mais profissional, acostumados com maior burocracia, maior número de documentos e garantias, com títulos de boa qualidade e performados, ao mesmo tempo que abre espaço para aquele que souber trabalhar bem seu risco. E as outras empresas, que precisarão financiar parte de seu caixa, de seus fornecedores? Ameaça ou oportunidade?

Pensem em alternativas, se movimentem, usem a criatividade! Uma boa assessoria, que de fato entenda do mercado, poderá ser útil e até mesmo estratégico neste momento. O jogo está mudando, e as novas cartas estão à mesa!

Boa sorte e sucessos!!

(*) Algumas informações foram gentilmente analisadas e cedidas pela Patrimonial - Contabilidade para Factoring.